从医改绩效评价角度浅谈公立医院审计

发布时间:2023-03-09 12:55 来源:长春市审计局

深化医药卫生体制改革是党中央、国务院做出的重大决策,是保障和改善民生的重大工程。多年来,各项医改政策不断深化推进,对公立医院的经营发展提出了更高的标准和要求。审计机关作为政治机关和经济监督部门,在开展公立医院审计时,从医改绩效评价角度分析公立医院多项运行指标,对于全面深化医药卫生体制改革、健全科学的医疗绩效评价体系具有重要意义。

结合公立医院改革要求和地方实际情况,审计人员可以合理确定能够反映医院经营发展状况的定量指标,如门诊次均费用、住院次均费用、医疗服务收入占医疗收入比重(以下简称“医疗服务占比”)、药品收入占医疗收入比重(以下简称“药占比”)、卫生材料占医疗收入比重(以下简称“卫材占比”)等。同时,纵向比对同一医院不同年度的指标增幅趋势,横向比对同一地区不同医院指标完成情况,可以实现对全地区公立医院近年来发展情况的综合评价。

一是关注公立医院医疗收入增幅情况。根据《关于做好2020年控制全省公立医院医疗费用增长幅度工作的通知》(吉卫联发〔2020〕9号)要求,2020年底,吉林省公立医院医疗费用增长幅度仍然要控制在10%以下。以某公立医院为例,审计人员获取2017年-2021年相关数据,分析了该公立医院医疗收入增幅变化。计算方法为:

其中,医疗收入是指医院开展医疗活动取得的收入,包括门诊收入和住院收入。如图1所示,该公立医院医疗收入年度增幅整体呈上升趋势,且有三年增幅超过10%,未达到吉林省公立医院医疗费用增长幅度控制标准(仅一家公立医院数据,不代表全省总体指标水平)。

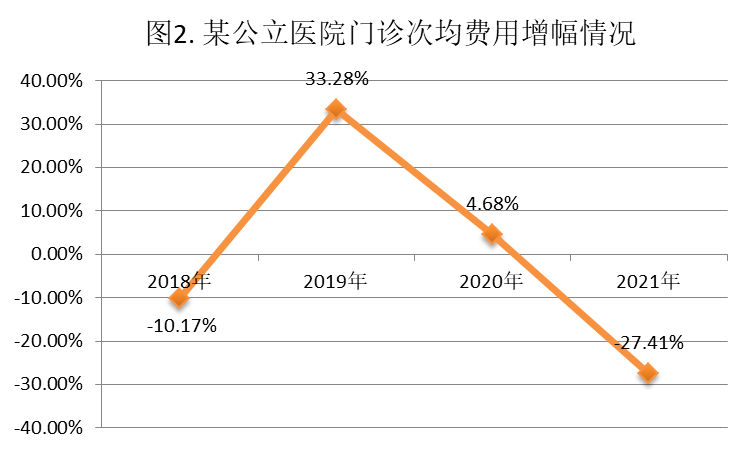

二是关注公立医院患者次均医药费用增幅情况。从2009年颁布的《中共中央国务院关于深化医药卫生体制改革的意见》(中发〔2009〕6号),到2022年印发的《深化医药卫生体制改革2022年重点工作任务》(国办发〔2022〕14号),党中央、国务院持续关注并推进解决看病难、看病贵问题,着力降低医药费用,减轻患者个人负担。因此审计机关应对此着重关注,通过分析患者次均医药费用增幅情况,反映患者费用负担水平及其增长状况。患者次均医药费用增幅包括门诊和住院次均费用增幅。计算方法为:

其中,

其中,

如图2所示,门诊次均费用尚未持续下降,且2019年增幅比例最高。图3反映了住院次均费用增幅变化情况,整体住院患者次均费用下降趋势不明显。经分析,2019年和2020年次均费用增加主要受诊疗成本提升的影响:一方面,疑难危重患者数量和比例提升,次均诊疗所需费用相比以往有所增加;另一方面,由于疫情防控需要,针对住院病人和陪护人员开展了核酸检测、肺部CT影像学检查、血常规和血清学新冠双抗体检测,增加了费用支出。

三是关注公立医院医疗收入结构变化情况。根据《国务院办公厅关于城市公立医院综合改革试点的指导意见》(国办发〔2015〕38号)要求,改变公立医院收入结构,提高业务收入中技术劳务性收入的比重,降低药品和卫生材料收入的比重,确保公立医院良性运行和发展。因此审计人员可以重点分析医疗服务占比、药占比和卫材占比三项指标。计算方法为:

其中,医疗服务收入包括挂号收入、床位收入、诊察收入、治疗收入、手术收入、药事服务收入、护理收入,除外药品、耗材、检查检验收入。药品收入不包含中药饮片。如图4所示,医疗服务占比除2018年有小幅度增长,其他年度比重没有明显提高。

如图5所示,2017年-2021年度,药品零加成销售带来药品费用的明显下降,药占比从2017的39%降至2021年的27%;如图6所示,卫材占比五个年度保持在20%以下,但总体呈上升趋势。

通过分析上述三项公立医院主要运行指标,可有效揭示在医改政策持续推进的大背景下,医院在费用控制、收入结构等方面存在的问题,从而使审计机关提出更有针对性的意见建议,促进医疗卫生机构规范管理和健康发展,为地方政府和相关部门完善医疗体制改革提供参考信息和决策依据。(电子数据处 阚博超)

主办单位:长春市审计局电话:0431-88545343

地址:吉林省长春市建设街2246号 邮编:130061

网站标识码:2201000016吉ICP备11002904号

吉公网安备 22010402000744号

吉公网安备 22010402000744号